type

status

date

Jul 30, 2023 09:24 AM

slug

summary

tags

category

icon

password

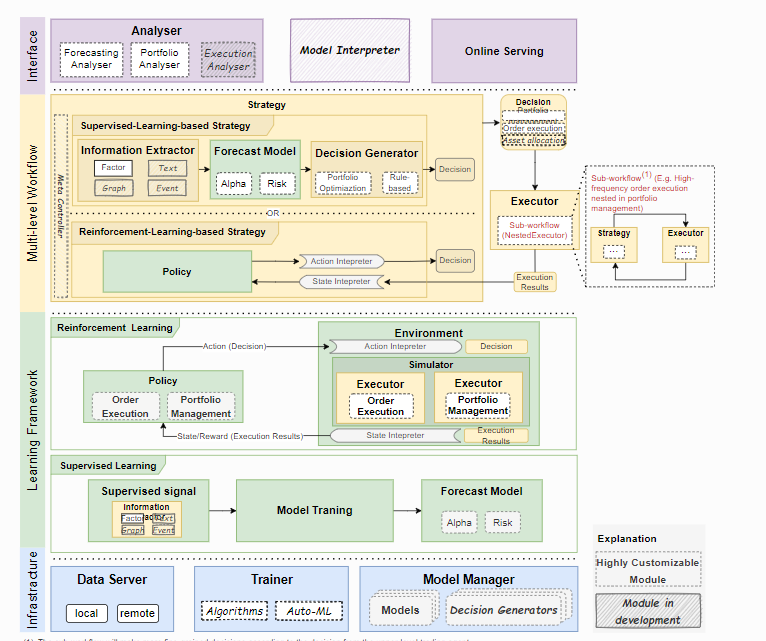

qlib是微软开发的ai量化投资平台,其中各个模块轻松解耦,在整个代码结构和思维中是有一定可以借鉴的地方:

- 数据模块:单独设计数据存储的格式与调用的方式; til now数据vs 点时数据 ; 自定义因子 ; 中美两国不同的市场设置

- 模型部分:分为监督和强化;评估和保存

- 回测验证部分:分为日内和资产投资管理;基本策略介绍;将回测抽象

系统结构

- Infrastructure :数据、训练、模块管理

- Learning Framework :强化学习、监督学习

- Workflow & Interface:自动化策略执行和结果分析

- custom model integration:自定义模块

使用

准备

安装:pip install pyqlib

内部有一套workflow,写入configuration file

数据

- 保存格式:

- 存储(lib格式)

- 将csv转化为lib格式

- till now数据 vs 点时数据,同一份数据被多次修改

- 特征

- 基本特征

- 检索和筛选数据Data Retrieval&filter

- 生成其他factor

- 内部自定义了几百个factors

- Alpha360

- Alpha158

- 转化为dataloader

- 市场设置:中美市场的不同

机器学习

- 模型&任务

- 类型

- 深度学习

- 强化学习

- 超参

- 训练

- predict

- evaluate

- 保存

回测和验证

- 交易

- portfolio strategy

- 基于predict score实施策略

- strategy

- base

- weight

- 日内高频交易

- 验证

- 回测

- 数值

- 可视化

- 实时验证:实施管理、训练、更新

api函数

其他可用包

- backtrader:https://github.com/mementum/backtrader

- 作者:Simon Yang

- 链接:https://myblog.simonyang.top//article/qlib

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。